О швейцарских пенсиях просто и наглядно

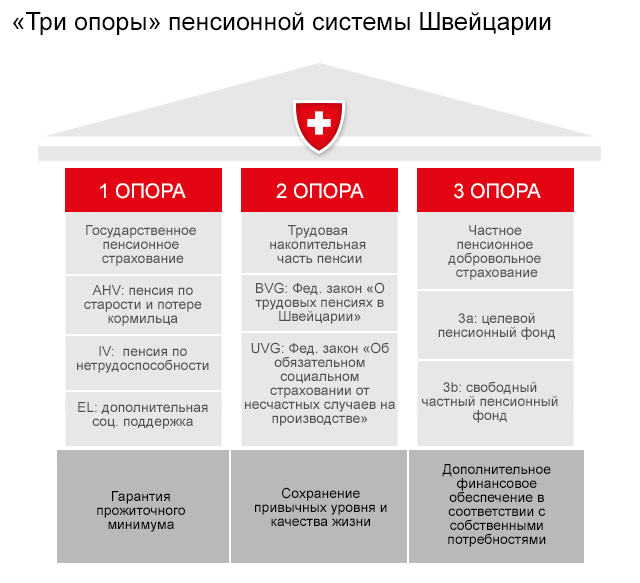

Швейцария постепенно втягивается в полноценный кризис пенсионного обеспечения, с учетом падения рождаемости и повышения средней продолжительности жизни в стране. Пенсионная система в том виде, в котором она существует сейчас, заработала в Швейцарии по результатам федерального референдума, который прошел 3 декабря 1972 года. Данная система основана на трех «опорах» (Säulen), каждая из которых решает свои особые […]